Страхование коммерческих и финансовых рисков

Проведение любых хозяйственных операций связано с большим количеством финансовых рисков. Помимо очевидных: мошеннические сделки, изменения курса валют, существуют особые категории рисков, прочитать которых достаточно сложно. Приведенная информация расскажет, в чем заключается страхование коммерческих и финансовых рисков, основная классификация и порядок проведения процедуры.

Что такое финансовый и коммерческий риск

Страховые компании не зря разрабатывают разные программы для страхования физических и юридических лиц от финансовых убытков. Финансовый риск представляют собой угрозы, связанные с коммерческой деятельностью частных лиц и организаций, манипуляции с денежными суммами, валютами, акциями, ценными бумагами. Страхование финансовых рисков подразумевает защиту имущественных и финансовых интересов страхователя при наступлении определенных неблагоприятных ситуаций. Материальная компенсация зачастую не только помогает минимизировать ущерб, но и продержаться на плаву небольшим компаниям.

Правила страхования финансовых рисков:

- При наступлении страхового случая, страховщик обязан обратиться в компанию с необходимым перечнем документов не позднее десятидневного срока.

- Страховщик обязан предоставить в компанию документы, подтверждающие причиненные убытки и поясняющие причины наступления страхового случая.

- Проверка всех данных занимает определенное время, по истечению которых составляется страховой акт.

- Материальная компенсация причиненного ущерба проводится в регламентированные сроки. К зависимости от обстоятельств, повлекших страховой случай, может быть выполнена полная и частичная компенсация.

Виды страхования финансовых рисков

Разнообразие коммерческой деятельности позволяет выделить сразу несколько основных направлений. Максимальную защиту обеспечит оформление полного пакета услуг, но обычно предприниматели предпочитают застраховать приоритетные сферы, а для остальных случаев выделять собственные средства для покрытия расходов и убытков. Виды страхования финансовых рисков помогают покрыть определенные затраты, связанные с непосредственным ведением коммерческой деятельности.

Страхование финансовых гарантий

Страховая компания выступает гарантом и покрывает заем страховщика перед кредиторами в случае невозможности самостоятельного погашения задолженности. Часто речь идет о валютных операциях (потери прибыли при изменении курса валют), арендных операциях, предоставлении банковской ссуды.

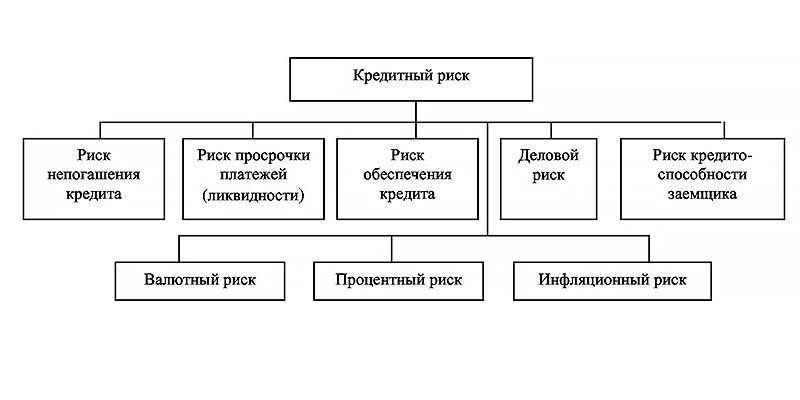

Страхование кредитных рисков

Кредитные риски представляют собой невозможность погашения кредитов в срок, по независящим от кредитора обстоятельствам, нарушений графика погашения процентов по кредиту. Обычно подобная процедура востребована среди банковских организаций, позволяет минимизировать риск невозвращения займа, обеспечивает финансовую стабильность компании. Страхование кредитных рисков актуально для банковских организаций, которые перед одобрением займа не проверяют кредитную историю заемщика, повышают кредитные ставки. Оформление страхования кредитных рисков обходится недешево и обычно составляет 10-11% от общей суммы застрахованного имущества.

Страхование инвестиций

Инвестиционное страхование понадобится клиентам, занимающихся инвестиционной деятельностью. Нестабильная ситуация на фондовом рынке, колебания курсов валют, а также страхование прав собственности — все это подразумевает заключение договора со страховой компанией. Услуга позволяет минимизировать риски при ведении инвестиционной и финансовой деятельности, обеспечивает компенсацию при изменении экономической ситуации в регионе.

Страхование активов

Зачастую с полисом обязательного социального страхования консультант страховой компании предлагают заключить страхование активов. Понятие и механизм действия зависит от сферы деятельности физ.лица, а сама суть подразумевает защиту имущества и материальных ценностей при потере дохода. Страховые случаи могут наступить при материальном ущербе вследствие повреждения имущества, выхода из строя оборудования, временной нетрудоспособности, уменьшением ожидаемой прибыли при ведении хозяйственной деятельности. Практически все риски, сопряженные с потерей выгоды относятся к этой категории.

Страхование активов подразумевает также обеспечение от ненадежного партнера, защита финансовых операций в коммерческой деятельности, процесс приобретения товара на реализацию, риск утери выгоды. Договор можно заключать как от физического лица, так и юридического, порядок заключения подобных договоров строго регламентируется законодательством. В интересах страховщика, обязательно необходимо проверить перечень всех возможных финансовых рисков, связанных с потерей доходности предприятия.

Страхование депозитов

Страхование депозитных вкладов поможет клиенту банка компенсировать ущерб при его разорении. Страховой случай в этой ситуации наступает при разрывании договора в одностороннем порядке, банкротстве или аннулированием банковской лицензии. Страховая компания обязуется выплатить материальный ущерб страховщику, но здесь существует верхняя граница вклада, которая на данный момент не превышает 1,4 млн. руб.

Важный момент: страхование двух и более вкладов размером до 1,4 млн. руб. страхуется отдельно, компенсация в этом случае положена по всем вкладам. Несмотря на то, что страхование депозитов не относится к обязательному виду страховки, многие клиенты предпочитают заключать подобный договор, чтобы избежать случаев невозврата денежных средств при финансовой несостоятельности банковского учреждения.

Процесс страхования финансовых рисков

Несмотря на то, что страхование финансовых рисков не относится к обязательному, целесообразнее заранее продумать возможность материальной компенсации в нестандартных ситуациях. Договор со страховой компанией позволит уберечь себя от возможных финансовых потерь, банкротства.

Объекты страхования финансовых рисков:

- Форс – мажорные обстоятельства при ведении коммерческой деятельности.

- Расторжение или невыполнение условий соглашения второй стороной.

- Временное отсутствие или снижение прибыли.

- Нанесение материального или финансового ущерба.

Большинство страховых компаний предлагают типовые бланки договоров, в которые по пожеланиям клиента вносятся необходимые правки. Важно обратить внимание на перечень страховых случаев и условия компенсации, а также выбрать наиболее вероятные ситуации согласно сфере деятельности и особенностями вашего бизнеса.

Сумма страхования является главным пунктом контракта и рассчитывается индивидуально. В зависимости от этого будет определяться величина страховых взносов. В действие документ вступает сразу же после заключения и внесения страховой премии в полном объеме.

Причины расторжения договора:

- Выплата страховой премии после наступления страхового случая.

- Расторжение по обоюдному согласию или в одностороннем порядке.

- Приостановление или отмена действия страхового договора в судебном порядке.

- Ликвидация или банкротство страховой компании.

- Ликвидация или банкротство компании-страховщика по причинам, не относящимся к страховому случаю.

- Просрочка страховых взносов.

- Истечение срока действия договора.

Обычно период страховки составляет 12 месяцев со дня заключения договора, продление происходит автоматически, либо требует дополнительного визита в страховую компанию. Страховка может быть изменена в зависимости от размера получаемой прибыли, наращивания (сокращения) объема производства, других изменений хозяйственной деятельности компании. При страховании на непродолжительный период, срок действия договора прописывается индивидуально и обычно заканчивается после прекращения операций.

От чего зависит стоимость полиса и сколько стоит

Сумма страховки рассчитывается индивидуально для каждого клиента, а ее размер определяется материальным эквивалентом фондов, согласно чему рассчитывается сумма страховых взносов. Страховая компенсация может быть выполнена в полном объеме, либо частично. Деятельность компании также подлежит частичному страхованию, например можно застраховать только отдельный вид услуг, закупку или реализацию товаров, материальные активы, либо банковские вклады организации.

Какие компании предлагают данную услугу

При выборе подходящей страховой компании, обязательно стоит учитывать репутацию и срок работы в страховой сфере, компетенцию и квалификацию специалистов. Страхование финансовых рисков — популярная услуга. Большинство компаний предлагают комплексное возмещение ущерба или стандартный перечень услуг и страховых случаев.

Зачастую многие компании-мошенники привлекают клиентов низкими ставками, не обеспечивая должный перечень услуг или «пропадая» при первых же признаках экономической нестабильности в стране. Избежать подобных ситуаций достаточно сложно, но чаще всего клиенты предпочитают иметь дело с проверенными партнерами.

ТОП – 5 надежных страховых компаний РФ:

- «Ингострах» — известная международная компания, признанная лучшей по версии независимого рейтингового агентства «Эксперт».

- «Гута – страхование» предлагает широкий спектр услуг по имущественному и предпринимательскому страхованию.

- «Согласие» отличается высокими показателями страховых выплат, предлагает инновационный пакет услуг, включающий защиту от кибер – рисков.

- «Ренессанс» одна из самых известных и популярных страховых компаний на отечественном рынке. В арсенале — большая база клиентов и уставной капитал в размере свыше 2 млрд. рублей, что обеспечивает быструю выплату компенсации.

- «Транснефть» успешно ведет страховую деятельность не только в РФ, но и на международном рынке. Предлагает много интересных и актуальных предложений для страхования финансовых и коммерческих рисков для предпринимателей.

Правовое обеспечение страхования финансовых рисков обеспечивается государственной лицензией. Большинство современных компаний имеют свой веб – сайт, на котором можно узнать условия сотрудничества, готовые пакеты услуг и рассчитать приблизительную стоимость страховки, сумму страховых взносов.

Несколько советов по финансовым рискам

Страхование финансовых рисков имеет много особенностей, зависящих от сферы деятельности предприятия. Экспертное мнение и предварительный аудит поможет определить возможные проблемы в работе системы, а наши полезные советы — сделать страхование эффективным.

Как оптимизировать страховку:

- Сокращение возможных рисков. Сумма страховых взносов напрямую зависит от стабильности вашего бизнеса, количества возможных рисков. Чтобы сэкономить, рекомендуется заранее просчитать возможные статьи затрат, найти надежного партнера или выделить отдельные активы (депозитные вклады, например) для сокращения перечня страховых случаев.

- Обращение в «знакомую» компанию. При дополнительном оформлении страховых услуг большинство компаний снижают ставки, поэтому оформление страховки лучше доверить страховой, с которой вы уже успешно сотрудничали ранее.

- Хорошая страховая история. Как и в случае с кредитной, она только сыграет в пользу страховщика, позволит беспроблемно оформить необходимый договор.

- Мониторинг акций и выгодных предложений. Жесткая конкуренция обеспечивает постепенное снижение стоимости услуг, а привлечение нового клиента — всегда выгодно для компании.

Страхование финансовых рисков — обширная и довольно новая ветвь обязательного страхования. Любая хозяйственная деятельность неизбежно связана с риском утраты или недополучения прибыли, а чтобы продержаться на плаву, приходится искать «спасательный круг» для своего бизнеса. Изучив возможные нюансы заключения договора, выбрав надежную компанию, можно компенсировать материальный ущерб, обезопасить себя на случай непредвиденных ситуаций.