Как расторгнуть договор ОСАГО и вернуть деньги за неиспользованный период?

- — В каких случаях можно возвратить средства за купленный ранее ОСАГО?

- — Как досрочно расторгнуть ОСАГО и вернуть деньги за неиспользованный период страховки?

- — Как рассчитать точную сумму возврата по ранее оформленному ОСАГО?

- — Сроки возврата

- — Когда не стоит расторгать официальный договор по ОСАГО?

- — Несколько ценных советов

- — Файлы для скачивания

Сегодня полис ОСАГО есть у всех без исключения автомобилистов. Срок действия этого документа равен 1 году. Если речь идет о временном полисе, то следует понимать, что его срок действия обычно истекает через 3 месяца после оформления. Бывают случаи, когда страхователю необходимо прекратить действие полиса ОСАГО раньше, чем истекает его официальный срок действия. Поэтому у многих возникает вполне логичный вопрос, как вернуть деньги за неиспользованный ОСАГО.

В каких случаях можно возвратить средства за купленный ранее ОСАГО?

Законно вернуть собственные средства за оформленный ранее официальный полис ОСАГО реально. Но такое возможно лишь в определенных случаях:

- Угон машины либо ее тотальная гибель. В случае полной утилизации машины представители страховой фирмы возвращают деньги автомобилисту.

- Изменение владельца конкретного автомобиля. Вернуть деньги за ОСАГО при продаже автомобиля возможно при наличии официального соглашения о реализации конкретного ТС. Если же по официальной доверенности меняется собственник, о возврате денег придется забыть.

- Смерть страхователя либо владельца ТС. В таких ситуациях собственник меняется, поэтому соглашение теряет свою законную силу.

- Полная ликвидация юрлица. Если машиной владела компания, которая прекратила свое существование, один из участников сделки формально перестает существовать. Соглашение становится недействительным.

- Ликвидация страховщика по причине банкротства. При таком раскладе нужно успеть расторгнуть соглашение до того, как будет начата процедура банкротства. Если затянуть с этим вопросом, у компании попросту не хватит потом средств.

Как досрочно расторгнуть ОСАГО и вернуть деньги за неиспользованный период страховки?

Зачастую граждане, желающие получить возврат полагающейся им суммы, замечают выраженное нежелание страховых компаний терять свои средства. Но, если изложенные ниже правила будут соблюдаться, добиться желаемого получится. Гражданин должен действовать в такой закономерной последовательности:

Обращение заявителя в компанию, где было заключено официальное соглашение.

- Сбор требуемого пакета бумаг. Обычно все страховщики требуют приблизительно одинаковый набор документации. Различия будут заключаться в особенностях ситуации, позволившей требовать возврат денег. К примеру, процедура возврата при продаже машины будет немного отличаться от ситуации, когда нужно остановить действие договора и возвратить вложенные в полис деньги по причине утилизации автотранспорта. Перечень нужных бумаг будет представлен чуть ниже.

- Когда пакет документации собран, его передают вместе с составленным заявлением, в котором должна фигурировать просьба о преждевременном аннулировании соглашения. Стоит сделать это именно в вашем филиале страховой фирмы. Ее представитель должен предоставить спецбланк заявления, доходчиво описав нюансы и ключевые моменты, которые должны значиться в документе. Гражданин-заявитель должен своей рукой заполнить пару бланков. Один будет находиться при нем, второй – передается страховщику. Агент страховой фирмы в обязательном порядке должен заверить заполненный официальный бланк подписью, а также печатью. Так будет зафиксирована точная дата передачи официального заявления.

- После того как соответствующее заявление будет получено, фирма внимательно изучит поданные бумаги, осуществит перерасчет, чтобы возвратить денежные средства гражданину-страхователю. Важно помнить, что чем раньше состоится подача документов на возвращение положенных средств, тем более значительная сумма будет выделена.

Выплаты могут предоставляться как в наличном варианте, так и безналичным образом (на предоставленные гражданином официальные банковские реквизиты).

Какие документы будут необходимы?

Список требуемых бумаг будет отличаться в зависимости от случая, когда появилась возможность вернуть уплаченные при покупке полиса деньги. Коррективы в перечень документов могут внести и официальные страховые фирмы.

Пакет официальных документов будет выглядеть так:

- копия паспорта гражданина-страхователя;

- ксерокопия ОСАГО;

- ксерокопия официального соглашения об утилизации авто либо о его реализации;

- квитанция, которая будет выступать доказательством факта оплаты полиса;

- ксерокопии свидетельства о кончине собственника транспортного средства и права наследства;

- ксерокопия ПТС с точными сведениями о новом официальном собственнике машины;

- справка из ГИБДД, доказывающая факт снятия машины с регистрации;

- банковские официальные реквизиты имеющегося счета;

- если данным вопросом занимается доверенное лицо, потребуется официальная доверенность на предоставление интересов конкретного гражданина.

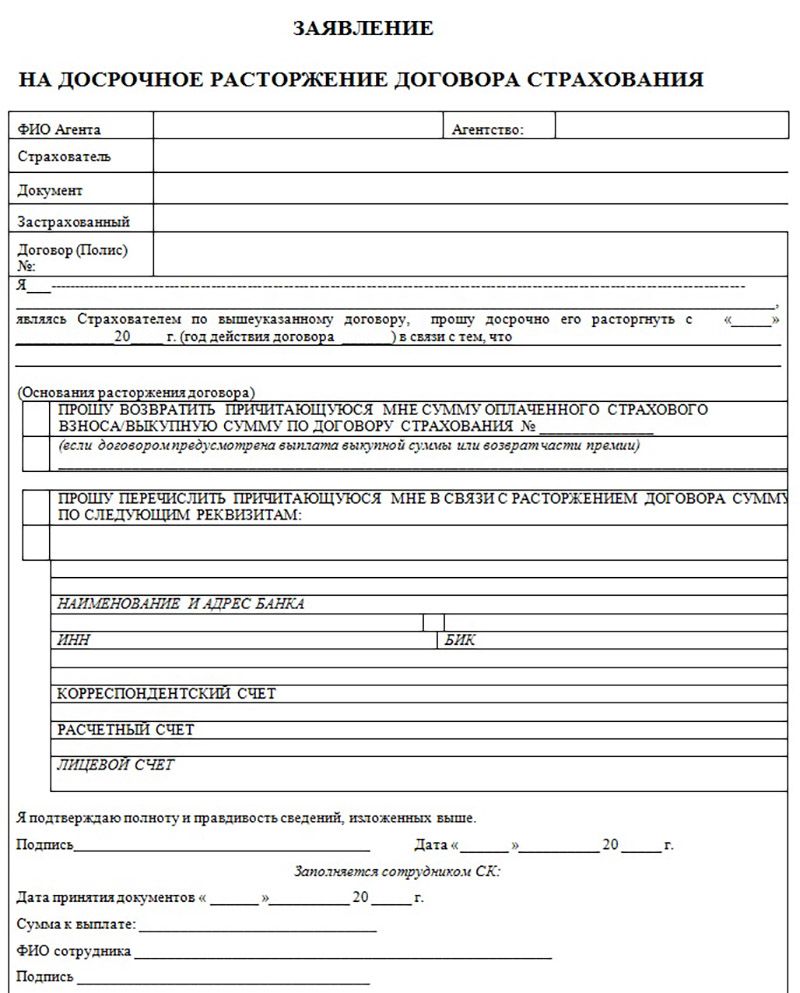

Как правильно составить заявление?

Чтобы заявление было составлено правильно и чтобы денежная компенсация все-таки была получена, важно изучить образец заявления. Нужно не только передать правильно заполненные документы, но и соблюдать сроки.

К сведению! Каждый день задержки сокращает размер полагающегося возмещения.

Писать заявление следует в свободной форме. В нем нужно отразить такие сведения, как:

- личные данные официального представителя страховой фирмы, сведения о страхователе и страховой фирме;

- номер официального полиса;

- просьба о преждевременном разрыве соглашения и возврате полагающейся денежной суммы (во время принятия решения также будет учитываться фактор, заставивший обратиться за средствами);

- официальные реквизиты пока еще существующего страхового спецсоглашения и банковского спецсчета, куда должны поступить денежные средства за оформленный ранее официальный полис ОСАГО.

В заявлении важно проставить подпись и обозначить дату составления бумаги.

Бланк заявления:

Образцы заявлений в форматах .doc и .pdf вы можете скачать внизу страницы.

Как рассчитать точную сумму возврата по ранее оформленному ОСАГО?

Эксперты рекомендуют затребовать возврат денег по ОСАГО при продаже авто прямо в день реализации конкретной машины.

После этого подсчитывают, сколько суток осталось до окончания срока действия оформленного ранее ОСАГО. Если не использовано 100 дней, к выплате полагается 100/365=27,3% вложенных денег. Но по той причине, что вычесть нужно еще 23%, при подсчетах получаем 0,273*0,77=0,21. Это значит, что речь будет идти о возврате 21% от общей цены полиса.

Если официальное соглашение подписывалось не на 12-месячный период, а на более короткий отрезок времени, этот момент обязательно учитывается при расчете. Если полис был приобретен на 4-месячный период и не использовались те же 100 суток, размер возврата будут подсчитывать так: 100/(31+31+30+31)=81,3%. Но при вычете из этой суммы 23% остаток будет равняться 62,6% от итоговой стоимости соглашения. Причитающуюся страхователю сумму можно узнать по спецформуле: В=(ПС – 23%)*(n/12), где В – это сумма возврата, ПС – стоимость конкретной страховки, n – количество календарных месяцев, оставшихся до полного прекращения срока действия полиса.

Сроки возврата

Согласно правилам ОСАГО, должен состояться законный возврат денег, которые были вложены в приобретение полиса:

- в день прекращения действия официального полиса (если будет производиться расчет наличным вариантом);

- до истечения 2-недельного периода с момента подачи официального заявления, если расчет будет происходить в безналичной форме.

Страховые фирмы самостоятельно выбирают, как им было бы удобнее выдать клиенту определенный остаток денег.

Если имеет место задержка возврата, автомобилист должен направить в страховую контору подготовленное письмо-претензию. Если реакция на письмо-претензию не последовала, стоит обратиться за защитой своих прав в официальную судебную инстанцию.

Гражданам, которые продают свои машины, следует помнить, что рассчитывать сумму возврата денег по полису следует со дня написания официального заявления, а не со дня, когда будет заключен официальный договор о купле-продаже. Поэтому всем страхователям эксперты не рекомендуют откладывать вопрос обращения к официальному страховщику. В противном же случае возникнет риск потери части вложенных средств.

Официальные представители страховой организации нередко сталкиваются со сложностями при расторжении договора. Проблемы часто возникают при переводе денег. Виновными далеко не всегда являются фирмы-страховщики. Нередко виновниками проблемы становятся страхователи, допускающие ошибки при указании номера своего расчетного счета. В таких ситуациях деньги направляются совершенно другому лицу.

Со сбором документов тоже нежелательно затягивать. Внимательно следует отнестись и к заполнению заявления. Отдавая его фирме-страховщику, есть смысл сделать копию официального документа. Такие действия уберегут от возникновения непредвиденных ситуаций.

Если же официальный страховщик доказывает, что требуемая сумма средств переведена, а вы ее так и не получили, стоит узнать номер платежного поручения и поспешить в банковскую контору. Там удастся легко проверить, поступали ли на спецсчет денежные средства. В очень редких случаях деньги зависают в банковском учреждении, поэтому, если такое выяснится, нецелесообразно будет обвинять страховую фирму в несвоевременном начислении средств.

Когда не стоит расторгать официальный договор по ОСАГО?

Есть ряд ситуаций, когда расторгать соглашение ОСАГО не стоит. Речь идет о случаях, когда:

- до окончания периода действия договора осталось немного времени.

- запланирована продажа ТС (при подобных обстоятельствах разумнее вместо того, чтобы расторгнуть договор ОСАГО, просто вписать нового гражданина-собственника ТС в уже имеющийся полис).

Прежде чем обратиться к организации-страховщику с просьбой о выделении денег, есть смысл сделать самостоятельные подсчеты и понять, целесообразной ли будет подача официального заявления на возврат определенной суммы.

Несколько ценных советов

Часто возникают недоразумения, касающиеся суммы возврата. Важно понимать, что, согласно ФЗ «Об ОСАГО»:

- предусмотрен частичный возврат средств (будет возвращена сумма, которая нужна для страховых спецкомпенсаций);

- будет возвращена сумма, пропорциональная неизрасходованному периоду покрытия ОСАГО.

Обычно возвращается не более 77% от общей цены полиса. Остаток, равный 23%, всегда уходит на иные цели. Он возвращаться не будет.

Обращаясь за возвратом денег, ранее потраченных на оформление страхового полиса, важно принять во внимание ряд моментов. К примеру, известный многим коэффициент КБМ за отсутствие во время вождения аварийных ситуаций. Он увеличивает полагающуюся скидку страхователя при покупке будущего полиса. Если период действия оформленного ранее ОСАГО полностью истечет через несколько календарных месяцев, прерывать страховку не стоит. В этом случае можно дождаться скачка КБМ. После этого следующий полис можно будет приобрести по максимально выгодной стоимости. Если досрочно остановить действие соглашения и добиться возвращения денежных средств, коэффициент повышаться не станет.

Перед отправкой заявления нужно учесть срок до полного окончания действия соглашения. Стоит самостоятельным образом просчитать сумму возврата и объем предстоящих затрат. Есть смысл взвесить все достоинства, а также отрицательные стороны и только после этого браться за решение вопроса. Еще один интересный вариант, предоставляющий возможность получить деньги непосредственно в офисе – это случай, когда на нового владельца переоформляется действующий полис. Уже из него требуемая сумма будет получена заявителем (разумеется, за вычетом стандартных 23%).

Есть еще правило, которое мало кто знает. Если собственник успешно реализовал машину и у него появилось твердое стремление окончательно расторгнуть соглашение ОСАГО и возвратить деньги, официальное заявление нужно передать не позже чем через 60 суток после реализации ТС. В ином случае средства по официальному страховому спецполису выделяться не будут.

Законодательная база об ОСАГО часто меняется. Важно отслеживать нововведения и изменения.

Теперь вам известно, как вернуть деньги за неиспользованный полис ОСАГО в случае кончины собственника авто, реализации машины, ликвидации фирмы, угона транспортного средства. Пользуйтесь примером расчетов и добивайтесь возврата неизрасходованной суммы средств по полису ОСАГО, если у вас есть на это основания.

Файлы для скачивания

Каталог страховых компаний России

По ссылке, вы можете ознакомиться с каталогом страховых компаний РФ предлагающих услугу обязательного автострахования ОСАГО. Описание организаций, актуальные финансовые показатели, рейтинг, отзывы и другая информация. В случае, если вы уже имели положительный или отрицательный опыт по ОСАГО какой-либо страховой компании, оставьте свой отзыв. Спасибо!

Еще раз ссылка. Также, обязательно напишите свой комментарий ниже. Что вы думаете по теме данного материала? А быть может у вас есть вопросы? Спрашивайте!